Guida ai migliori investimenti per i figli

Ti stai chiedendo come e dove investire per i figli? In questo articolo ti spiegheremo tutto quello che c’è da sapere per scegliere la soluzione più in linea con le tue esigenze familiari.

Educazione finanziaria

Investire per i figli è sempre un’ottima idea. Scegliere di costruire il loro futuro finanziario, prima ancora che sappiano farlo da soli, rappresenta uno strumento indispensabile per aiutarli a comprendere concetti come risparmio o pianificazione.

Una recente indagine condotta da BrightPlan ha evidenziato un dato molto importante: il 72% delle persone intervistate ha affermato che lo stress finanziario genera un impatto significativo sul proprio benessere psicologico e che le preoccupazioni economiche incidono in maniera negativa sui rapporti con amici e familiari.

Proviamo a incrociare questi dati con i risultati di un altro sondaggio condotto da CapitalOne.

Secondo la società statunitense, le persone preoccupate per la gestione economica della loro vita, non riescono a risparmiare e a pianificare il loro percorso finanziario. Questo elemento, ovviamente, non fa che creare e alimentare lo stress e le preoccupazioni finanziarie con le conseguenze evidenziate dal report di BrightPlan. Quanto detto crea un circolo vizioso che può amplificare lo stress finanziario e complicare una corretta pianificazione finanziaria per il futuro dei tuoi figli.

Investire per i figli: la stagflazione e la paura per il futuro

Si chiama stagflazione e rappresenta una fase economica caratterizzata dalla presenza sia dell’inflazione che della stagnazione, due fenomeni che, almeno fino agli anni ’60, sono rimasti indipendenti l’uno dall’altro.

Le cose sono cambiate nei primi anni ’70 quando compaiono entrambi, imprimendo una svolta negativa all’economia globale. La stagflazione, dovuta a cause come politiche monetarie troppo espansive o a fenomeni come un improvviso aumento dei prezzi del petrolio (shock all’offerta), determina un forte rallentamento della crescita economica.

Questa fase finanziaria è un vero e proprio spettro capace di determinare incertezza e instabilità. Negli ultimi anni, soprattutto a causa della pandemia, la stagflazione ha rischiato di diventare una realtà con la quale fare i conti. Il 2023 sembra aver scongiurato questo pericolo, da più parti, infatti, si intravedono le basi per un nuovo ciclo economico.

La paura del passato e la speranza per il futuro hanno creato una nuova consapevolezza: investire per i propri figli è una vera e propria priorità. Rispetto al passato, però, è cambiata la natura dell’investimento: dal mattone siamo passati a strumenti che riguardano soprattutto il futuro professionale dei ragazzi.

Un buon investimento per i figli li aiuta a inserirsi in una società sempre più competitiva, in cui la formazione, gli studi e gli stage all’estero fanno la differenza.

Dove investire per i figli: scuola e futuro

Studiare rende liberi, competenti e rappresenta la chiave di accesso per ambire a percorsi di carriera più remunerativi. L’istruzione quindi paga ma, al tempo stesso, costa e anche tanto, almeno nel nostro Paese!

Secondo un report de Il Sole 24 Ore, un master post laurea assicura uno stage in azienda e un tasso di occupazione pari all’82,6%. Questi dati confortanti si scontrano, tuttavia, con una realtà completamente diversa. La maggior parte dei ragazzi rinuncia a frequentare questi corsi post laurea, soprattutto a causa dei costi che spesso sfiorano i 5.000 euro.

Avere una buona disponibilità economica rende i ragazzi liberi di costruire il proprio futuro professionale e permette ai genitori di dormire sonni sereni.

Come investire per i propri figli: qual è il tuo profilo?

Investire per i propri figli è un atto che offre loro numerosi vantaggi. Andrai a permettere loro di costruire il loro futuro senza eccessivi stress o preoccupazioni finanziarie. Tuttavia, scegliere il miglior investimento per i nostri ragazzi può essere una decisione complessa, poiché dipende da una serie di fattori, soprattutto dal nostro profilo di investitore.

Il profilo di investitore può essere:

- prudente:se desideri evitare rischi e proteggere i tuoi risparmi da eventuali perdite;

- equilibrato: se cerchi di aumentare il valore dei tuoi risparmi con un rischio moderato;

- dinamico: se sei disposto ad accettare un rischio più elevato in cambio di un potenziale rendimento significativo;

- aggressivo: se cerchi la massima performance dal tuo portafoglio, anche a rischio di perdite di capitale.

Molti genitori preferiscono adottare un approccio prudente, proteggendo così i risparmi destinati alla prole. Tuttavia, è importante considerare che un profilo troppo prudente potrebbe limitare le opportunità di crescita, specialmente quando si tratta di investimenti a lungo termine (circa 10 anni).

Un approccio bilanciato o dinamico, soprattutto su un arco temporale consistente, può aiutarti a mitigare le fluttuazioni a breve termine del mercato azionario.

Per capire quale profilo di investitore sia più adatto alle tue esigenze e al tuo portafoglio, è consigliabile non prendere decisioni da soli, ma richiedere una consulenza finanziaria indipendente.

Come assicurare un futuro ai figli?

Per assicurare un futuro roseo ai tuoi figli, devi prendere in considerazione 4 fattori molto importanti:

- Tempestività

Chi ha tempo non aspetti tempo, recita un vecchio adagio. Investire subito ti permette di impegnare una somma piccola e non solo. Hai mai sentito parlare degli interessi composti? Questa strategia, assolutamente vantaggiosa, ti permette di reinvestire i profitti ottenuti con lo strumento finanziario che hai scelto. Investire in maniera tempestiva è il modo migliore per generare rendimenti!

- Continuità

Il denaro accumulato con gli investimenti non dipende necessariamente da un capitale iniziale consistente. Spesso ciò che fa la differenza è un impegno costante che permette di raggiungere un buon risultato con piccoli investimenti.

- Flessibilità

L’incertezza del futuro impone anche una certa elasticità del piano di investimento, perché potresti trovarti di fronte alla necessità di interrompere i versamenti per un’improvvisa difficoltà, ma anche perché magari disponi di una somma più consistente da investire!

- Oculatezza

Investire saggiamente è il punto di partenza fondamentale, per costruire il futuro dei tuoi figli. Pianificare con cura il tuo investimento e avvalerti di un consiglio professionale indipendente, al di fuori dei circuiti bancari, sono due fattori che ti permettono di evitare errori.

Queste sono le 4 caratteristiche che deve possedere il tuo piano d’azione ma ricorda che non esiste un investimento migliore in assoluto. Il nostro consiglio è quello di fuggire a gambe levate da chi ti propone la soluzione magica, universale e adatta a tutti.

Gli investimenti finanziari devono essere cuciti su misura dei tuoi interessi e diversificati in base alla capacità economiche e alla tua propensione al rischio.

Quanti soldi mettere da parte per i figli?

La domanda più frequente da parte di un genitore è relativa a quanti soldi mettere da parte per i figli da un punto di vista strettamente pratico. Non esiste una somma predefinita, però possiamo fare una serie di calcoli.

Come abbiamo sottolineato, creare un gruzzoletto per permettere ai ragazzi di studiare è il primo passo verso il benessere e l’indipendenza economica ma quanto costa farli studiare?

Secondo un’indagine di Federconsumatori, il costo di una laurea triennale si aggira intorno ai 30.000 euro, mentre per la laurea magistrale si parla di circo 40.000 euro, cifre che lievitano ovviamente in caso di studenti fuori sede. Alla luce di quanto detto, possiamo affermare che tra tasse, libri, trasporti, eventuali affitti e così via, servono all’incirca 45.000 euro. Questa cifra, che a prima vista può scoraggiare gli investitori dotati di una minore capacità economica, in realtà è ampiamente raggiungibile.

Per investire per i figli ti bastano 3500 euro annui. Se ipotizzi un rendimento del 3%, in 13 o 14 anni raggiungerai la cifra richiesta. Il segreto per un buon investimento è iniziare in tempo la programmazione finanziaria per i tuoi figli.

Come fare una donazione in denaro ai figli?

Prima di entrare nel vivo degli strumenti pratici che hai a tua disposizione per investire per il futuro di tuo figlio, è necessario soffermarci su un aspetto molto importante ovvero la donazione in denaro.

Mettiamo il caso che tu venga in possesso di una cifra considerevole che vuoi dare direttamente ai tuoi figli, per permettergli di comprare una casa o un’automobile. Cosa prevede la legge?

La donazione in denaro a un figlio può essere diretta o indiretta. Nel primo caso regali semplicemente del contante ai tuoi figli, senza una specifica finalità. Nel secondo invece doni contante per uno scopo ben preciso come, ad esempio, l’acquisto di un immobile. L’iter dipende dall’importo. Se la cifra è modica puoi avvalerti di un assegno non trasferibile o di un bonifico. Se, al contrario, l’importo è consistente, la procedura deve essere finalizzata con un atto notarile, pena la nullità della donazione stessa.

Le tasse sono legate all’importo: le imposte sono pari a zero per le donazioni fino a un milione di euro. I costi però dipendono anche dalla presenza dell’atto notarile, in quanto alla parcella del professionista dovrai aggiungere l’imposta di registro.

6 soluzioni per investire per i tuoi figli

Come si fa a capire qual è l’investimento migliore per un figlio?

Nella nostra lista troverai una serie di soluzioni che dovrai valutare con attenzione con l’aiuto di un consulente finanziario.

Entra nel Caveau IoInvesto e scopri strumenti e tecniche avanzate in ambito finanziario per costruire il futuro della tua famiglia. Approfondisci le strategie che ti aiuteranno a massimizzare i tuoi rendimenti!

Libretti di risparmio postali e bancari

I libretti di risparmio postali rappresentano a tutti gli effetti un salvadanaio flessibile, perché puoi versare in qualsiasi momento senza vincoli. Attenzione: se il libretto è intestato a te, puoi prelevare in qualsiasi momento. Se l’intestatario è tuo figlio minorenne, il prelievo di denaro dovrà essere autorizzato dal giudice tutelare. La ratio della norma è evidente: il legislatore ha voluto proteggere lo sperpero del denaro presente nel libretto.

I costi di gestione sono bassi o del tutto assenti così come basso è il tasso d’interesse annuo che è pari allo 0,01% lordo (netto 0.007%). Ricorda che dovrai pagare un’imposta di bollo, se il denaro depositato (la liquidità media) è uguale o maggiore a 5.000 euro.

La flessibilità e la libertà gestionale dei libretto postale sono vanificate sia da un rendimento davvero basso sia da alcune difficoltà di natura burocratica. I libretti di risparmio, ad esempio, non ti permettono di creare e gestire diversi portafogli.

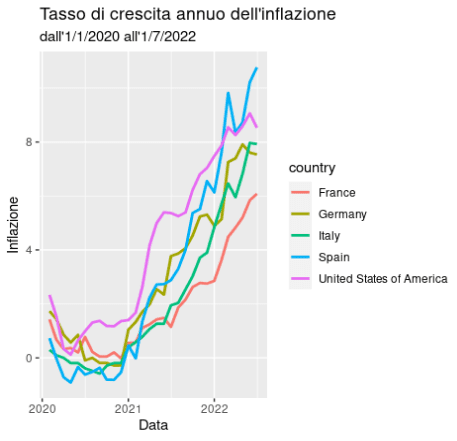

Per quanto riguarda i libretti di risparmio bancari, invece, il rendimento si attesta sull’1% lordo annuo, una soglia ancora troppo bassa rispetto alle necessità legate all’istruzione dei ragazzi. Manca un ultimo elemento, l’inflazione. La perdita di valore del denaro costituisce una soglia che si colloca ben al di sopra del rendimento annuo di un libretto di risparmio.

Grafico tasso di crescita annuo dell’inflazione:

Fonte: https://upload.wikimedia.org/wikipedia/commons/8/82/Tasso_di_crescita_annuo_dell%27inflazione.png

Buoni fruttiferi postali

Investire per i figli minorenni è una scelta che spesso si concretizza nei buoni fruttiferi postali (BFP).

Questa soluzione rappresenta un prodotto semplice che permette ai ragazzi di usufruire di una cifra dignitosa al raggiungimento della maggiore età. Ti facciamo un piccolo esempio: se decidi di investire 10.000 euro nel 2024, nel 2042, quando tuo figlio compirà 18 anni, avrai un capitale che si aggira intorno ai 25.000 euro.

Come puoi leggere nel nostro articolo “Quali sono i migliori buoni fruttiferi postali?”, questi strumenti finanziari offrono diversi vantaggi. Sono sicuri perché garantiti dallo Stato italiano, puoi richiedere indietro il capitale investito. Anche se perderai gli interessi maturati, non hai costi di sottoscrizione e non sono soggetti alle tasse di successione.

Gli svantaggi sono legati proprio al forte legame con lo Stato. Il rendimento basso qualifica i BFP come l’entry level degli investimenti, perfetto per chi preferisce un profilo prudente o muove i primi passi in questo settore. In questo ulteriore caso, un’attenta consulenza finanziaria indipendente ti aiuterà a capire se questo è lo strumento più in linea con le tue esigenze e aspettative.

Dove investire i soldi per i figli? PAC e ETF

Una buona soluzione per investire per i figli è scegliere un piano di accumulo del capitale (PAC). Con il PAC hai:

- un’ampia libertà di scelta: sei tu a decidere la somma da investire, la durata e la frequenza dei versamenti;

- non sei vincolato: puoi terminare o sospendere i versamenti in qualsiasi momento in base alle tue necessità;

- l’importo totale non è fisso ma puoi deciderlo volta per volta.

Il PAC è uno strumento di investimento tra i più diffusi per chi desidera procedere in maniera graduale e impegnare un importo contenuto, effettuando versamenti periodici. In questo modo attenui i rischi legati alle oscillazioni di mercato, mediando semplicemente i prezzi di acquisto.

Il focus del PAC è evidente: con il trascorrere degli anni puoi mettere da parte un capitale che cresce nel tempo e del quale puoi usufruire in qualsiasi momento per sostenere gli studi dei tuoi figli o aiutarli a comprare una casa. Ti permette di investire su diverse tipologie di fondo (azionari, bilanciati o obbligazionari) da scegliere ovviamente in maniera coerente con il tuo profilo finanziario e con la tua personale propensione al rischio.

I Piani di accumulo del capitale sono quindi vantaggiosi ma fai attenzione, poiché necessitano di una pianificazione attenta e rigorosa. Devi valutare con cura la frequenza dei versamenti, la durata ma anche i costi che, per essere convenienti, non devono oltrepassare la soglia dell’1%.

Anche per i PAC, per non commettere errori, è necessario sottoporre la propria pianificazione a un consulente indipendente per rilevare nell’immediato possibili incongruenze o future difficoltà. Gli Exchange-traded fund (ETF) rappresentano un ottimo investimento per i figli. Gli ETF ti permettono di creare un PAC facile da impostare e non solo. Questi strumenti sono ideali in termini di:

- rischio: ti permettono di investire in vari mercati piuttosto che in società individuali;

- flessibilità: compri e vendi in qualsiasi momento;

- costi: il costo dei prodotti è basso;

- semplicità: non hai bisogno di monitorare quotidianamente il tuo investimento;

- asset regolamentato: il denaro che hai investito nel fondo è protetto.

In cosa consistono gli ETF?

Gli Exchange-traded fund sono costituiti da un insieme di diverse attività che vengono negoziate in modo molto simile alle azioni.

Comprare un ETF vuol dire acquistare dei titoli di società che possono essere americane, inglesi e così via. La gestione di questi titoli viene affidata al cosiddetto gestore che riceve i tuoi soldi e compra i titoli azionari di quelle società in proporzione alla cifra da te investita.

È un investimento sicuro? Assolutamente sì, anche in caso di fallimento del gestore stesso. I suoi fondi sono separati dagli ETF perché i titoli sono depositati presso una banca denominata legalmente banca depositaria. Gli ETF, secondo Il Sole 24 ORE, sono un mix di efficienza, efficacia e un finanziamento molto redditizio.

Fondi pensione per i figli

Tra gli investimenti sicuri per i figli dobbiamo comprendere anche i fondi pensione. Siamo consapevoli che il tema relativo alla previdenza è tra i più controversi da un punto di vista normativo ma anche pratico.

Creare un piano pensionistico a favore dei tuoi figli permette di creare le basi, per colmare il famoso gap previdenziale che, in futuro, diventerà ancora più pesante da sostenere. Questi fondi sono deducibili fiscalmente ma occorre valutare con cura la questione relativa al costo annuo. Il nostro consiglio è quello di richiedere una consulenza per capire se questa è la soluzione più adatta al tuo portafoglio.

Polizza assicurativa di investimento

La polizza assicurativa è stata presentata spesso come il veicolo per concretizzare il miglior investimento per i tuoi figli. Niente di più sbagliato e in questo articolo ti spieghiamo il perché.

Ti anticipiamo che questi prodotti sono rischiosi, perché strettamente legati alle fluttuazioni del mercato e i costi sono alti rispetto ad altri investimenti di tipo mobiliare.

Investire in oro

Tra gli investimenti per i figli va inserito anche quello relativo all’oro. Questo bene rifugio, dopo un periodo di declino, è tornato agli onori della cronaca, in quanto è considerato una valuta affidabile e l’inflazione, anziché erodere il suo potere d’acquisto, provoca un considerevole aumento del suo valore.

In conclusione, investire per i propri figli rappresenta una scommessa vincente sul loro futuro. Per capire qual è la soluzione perfetta per te hai bisogno di una consulenza libera e indipendente.

Richiedi un’analisi gratuita del tuo portafoglio per ottimizzare i tuoi investimenti e pianificare al meglio il futuro dei tuoi figli!